1. Industriële keten

(1) Upstream: polysilicium- en siliciumwafers

Polysilicium is de meest stroomopwaartse schakel in de fotovoltaïsche industrieketen en de basisgrondstof voor de productie van monokristallijne en multikristallijne siliciummaterialen. In de siliciumwafersector hebben Jiangji Green Energy en Zhonghuan Semiconductor met succes de aanbodstructuur van de siliciumwafermarkt gedomineerd door continu te investeren in technologische innovatie, productieprocessen continu te optimaliseren en actief capaciteitsuitbreidingsstrategieën te promoten. Hun producten worden niet alleen veel gebruikt op de binnenlandse markt, maar ook geëxporteerd naar vele landen en regio's in het buitenland. Op het gebied van siliciumwafertechnologie zijn grote en dunne wafertechnologie de belangrijkste ontwikkelingstrends. Grote siliciumwafers van 182 mm en 210 mm zijn de mainstreammarkt geworden, met een marktaandeel van meer dan 95%. Tegelijkertijd groeit de vraag naar N-type siliciumwafers snel met de ontwikkeling van N-type celtechnologieën zoals TOPCon en HIT, en het marktaandeel van N-type siliciumwafers zal naar verwachting in 2025 de 50% overschrijden.

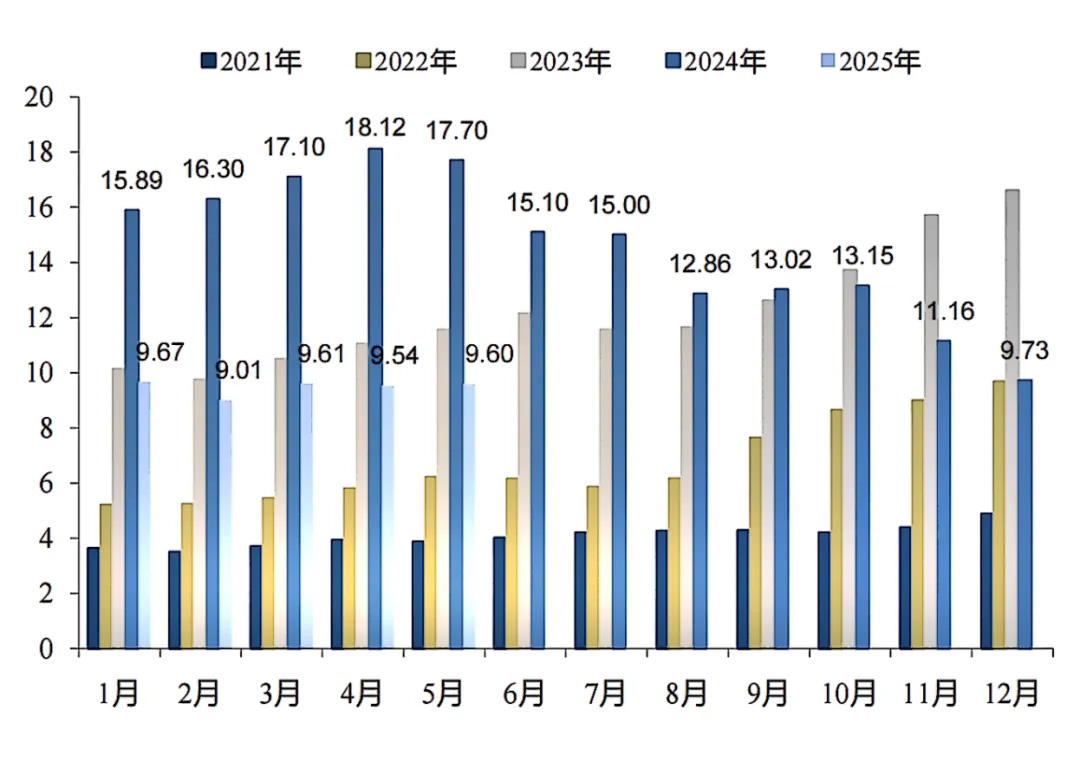

Figuur: Maandelijkse binnenlandse polysiliciumproductie (10.000 ton)

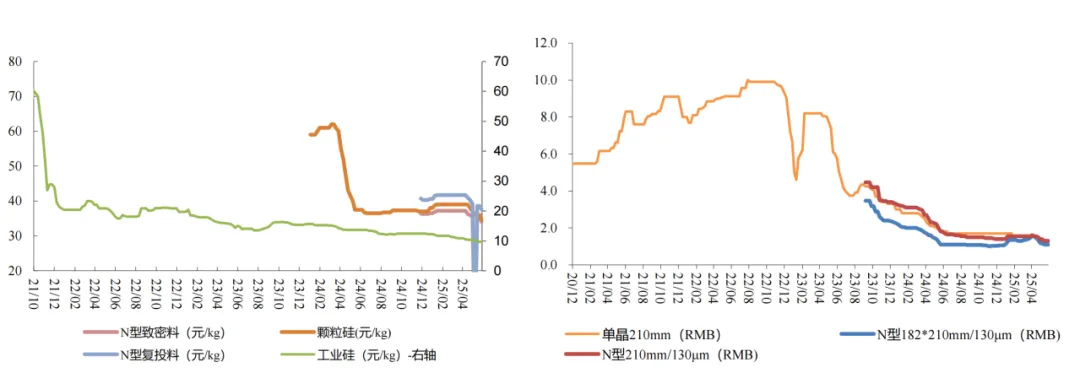

Grafiek: Prijstrend van siliciumwafels

(2) Midstream: batterijcellen en componenten

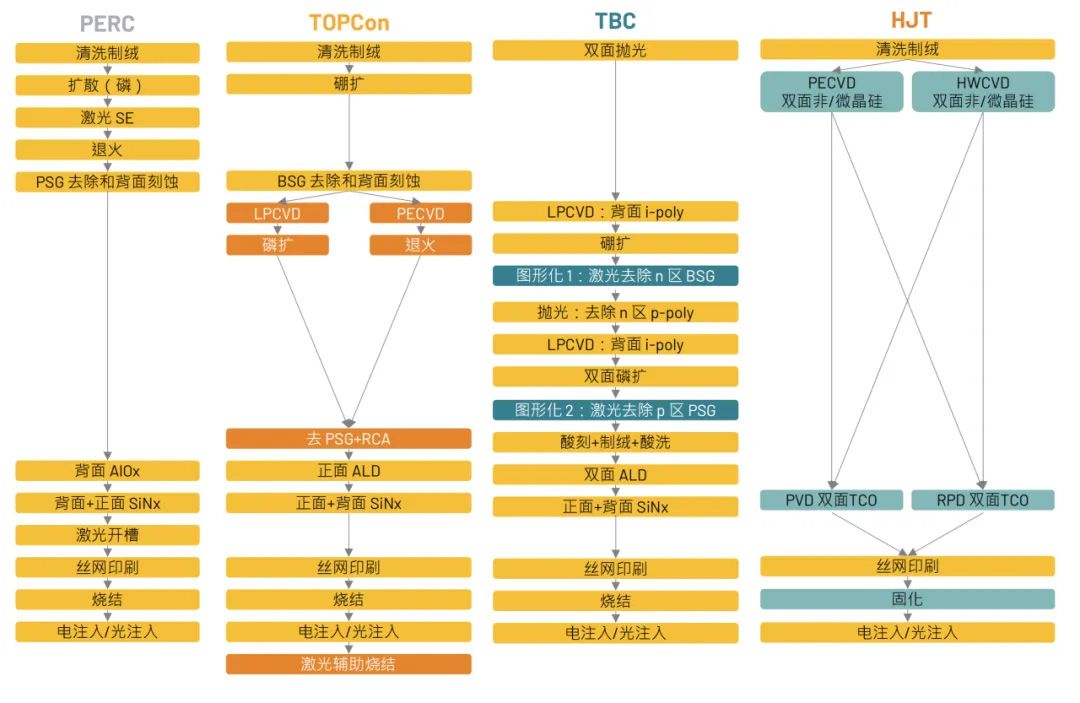

Zonnecellen vormen een kerncomponent van de fotovoltaïsche industrie en hun conversie-efficiëntie heeft een directe invloed op de energieopwekkingsprestaties van fotovoltaïsche systemen. De belangrijkste zonneceltechnologieën op de markt zijn momenteel PERC, TOPCon, HJT en xBC. De theoretische bovengrenzen van de conversie-efficiëntie variëren per technologietraject: PERC is 24,5%, TOPCon is 28,7%, HJT is 28,5% en xBC is 29,1%. Wat betreft de conversie-efficiëntie in massaproductie, bedraagt PERC ongeveer 24%, TOPCon is ongeveer 26%, HJT is ongeveer 26% en xBC is ongeveer 27%.

Figuur: Vergelijking van celprocessen

(3) Downstream: systeemintegratie en toepassing

Het downstreamsegment omvat voornamelijk diensten voor de integratie, installatie en bediening en het onderhoud van fotovoltaïsche systemen. Naarmate de kosten van fotovoltaïsche systemen blijven dalen, breiden de toepassingsscenario's zich uit, van grootschalige grondgebonden energiecentrales tot decentrale fotovoltaïsche systemen, van gebouwgeïntegreerde fotovoltaïsche systemen (BIPV) tot watergedragen fotovoltaïsche systemen en fotovoltaïsche systemen voor transport, waardoor een gediversifieerd toepassingslandschap ontstaat.

Eind maart 2025 bereikte de geïnstalleerde capaciteit voor fotovoltaïsche energieopwekking in China 945 miljoen kilowatt, een jaar-op-jaar stijging van 43,4%, inclusief 534 miljoen kilowatt aan gecentraliseerde fotovoltaïsche energieopwekking en 411 miljoen kilowatt aan gedistribueerde fotovoltaïsche energieopwekking. In het eerste kwartaal van 2025 bereikte de nieuw aangesloten capaciteit voor fotovoltaïsche energieopwekking in China 59,71 miljoen kilowatt, inclusief 23,41 miljoen kilowatt aan gecentraliseerde fotovoltaïsche energieopwekking en 36,31 miljoen kilowatt aan gedistribueerde fotovoltaïsche energieopwekking.

In de sector van gedistribueerde fotovoltaïsche systemen maken zowel industriële als commerciële, en ook huishoudelijke fotovoltaïsche systemen een snelle groei door. In het eerste kwartaal van 2025 steeg de capaciteit van gedistribueerde fotovoltaïsche systemen met 36,31 miljoen kilowatt, goed voor 61% van de totale nieuwe geïnstalleerde capaciteit. Dit geeft aan dat gedistribueerde fotovoltaïsche systemen de belangrijkste drijvende kracht achter de marktontwikkeling zijn geworden. BIPV (building-integrated photovoltaics), een belangrijke vorm van gedistribueerde fotovoltaïsche systemen, heeft een enorm marktpotentieel. De BIPV-markt zal naar verwachting in 2025 een totale marktwaarde van meer dan 86,6 miljard yuan genereren, met een totale penetratiegraad die snel de 20% nadert.

2. De omvang van de binnenlandse markt

De Chinese markt voor fotovoltaïsche energie heeft de afgelopen jaren een snelle groei doorgemaakt. Eind maart 2025 bedroeg de geïnstalleerde fotovoltaïsche energieopwekkingscapaciteit in China 945 miljoen kilowatt, een jaar-op-jaar stijging van 43,4%. In het eerste kwartaal van 2025 werd landelijk 59,71 miljoen kilowatt aan nieuwe fotovoltaïsche energieopwekkingscapaciteit aangesloten op het elektriciteitsnet, een jaar-op-jaar stijging van 21%, goed voor ongeveer 90% van de nieuw geïnstalleerde capaciteit.

Qua regionale spreiding is er sprake van het einde van Maart 2025 De cumulatieve geïnstalleerde fotovoltaïsche elektriciteitsopwekkingscapaciteit van China zal omvatten: 534 miljoen kilowatt van gecentraliseerde fotovoltaïsche elektriciteitsopwekking en 411 miljoen kilowatt aan gedistribueerde fotovoltaïsche energieopwekking. Wat elektriciteitsopwekking betreft, bereikte de cumulatieve fotovoltaïsche energieopwekking in China in het eerste kwartaal van 2025 232,8 miljard kilowattuur, een jaar-op-jaar stijging van 43,9%, en bereikte de nationale benuttingsgraad van fotovoltaïsche energieopwekking 93,6%.

Vanuit het perspectief van de drijvende krachten achter de marktgroei, ten eerste, neemt de beleidsondersteuning nog steeds toe en blijven overheden op alle niveaus hun steun aan de fotovoltaïsche industrie vergroten in het kader van de "dubbele koolstof"-doelstelling. Ten tweede, de kosten van fotovoltaïsche energieopwekking blijven dalen, is netpariteit bereikt en is de concurrentiepositie op de markt aanzienlijk verbeterd. Ten derde, de toepassingsscenario's blijven toenemen en nieuwe toepassingsscenario's, zoals gedistribueerde fotovoltaïsche cellen en BIPV, ontwikkelen zich in rap tempo.

3. Analyse van toepassingsscenario's

(1) Gecentraliseerde markt voor fotovoltaïsche energiecentrales

Gecentraliseerde fotovoltaïsche energiecentrales zijn een van de belangrijkste vormen van fotovoltaïsche energieopwekking in China. Eind maart 2025 bedroeg de cumulatieve geïnstalleerde capaciteit van gecentraliseerde fotovoltaïsche energieopwekking in het land 534 miljoen kilowatt, een jaar-op-jaar stijging van 17,2%. In het eerste kwartaal van 2025 werd landelijk 23,41 miljoen kilowatt aan nieuwe gecentraliseerde fotovoltaïsche energieopwekking op het elektriciteitsnet aangesloten.

China stimuleert actief de bouw van grootschalige wind- en fotovoltaïsche centrales, voornamelijk in woestijnen, de Gobiwoestijn en braakliggende terreinen. Er zijn plannen om 450 miljoen kilowatt aan grootschalige wind- en fotovoltaïsche centrales te bouwen in de woestijnen van Kubuqi, Ulan Buh, Tengger en Badain Jaran. Deze projecten zullen de grootschalige ontwikkeling van de fotovoltaïsche industrie effectief bevorderen en het aandeel van fotovoltaïsche energieopwekking in de energiemix vergroten.

Gecentraliseerde fotovoltaïsche centrales worden gekenmerkt door grootschalige productie, een hoge efficiëntie en lage kosten. Ze kampen echter ook met uitdagingen zoals beperkte landreserves en een beperkte netabsorptiecapaciteit. Vooral in de context van afnemende subsidies is de economische levensvatbaarheid van gecentraliseerde fotovoltaïsche centrales een belangrijke factor geworden in de projectontwikkeling, wat ook heeft geleid tot de komst van het tijdperk van netpariteit.

(2) Gedistribueerde fotovoltaïsche markt

Gedistribueerde fotovoltaïsche energie (PV) is een belangrijke vorm van fotovoltaïsche toepassing. De markt voor gedistribueerde PV maakt een snelle groei door, met name door dalende PV-kosten en een toenemend aantal toepassingsscenario's. Eind maart 2025 zal de cumulatieve geïnstalleerde capaciteit van gedistribueerde PV in China 411 miljoen kilowatt bereiken, een jaar-op-jaar stijging van 43,9%. In het eerste kwartaal van 2025 werd landelijk 36,31 miljoen kilowatt aan nieuwe gedistribueerde PV-capaciteit aangesloten op het net, goed voor 61% van de totale nieuw geïnstalleerde capaciteit. Dit toont aan dat gedistribueerde PV een belangrijke motor is geworden voor de marktontwikkeling.

Met de verdieping van marktgerichte hervormingen van industriële en commerciële elektriciteitsprijzen en de verlaging van de kosten van fotovoltaïsche energieopwekking is de economische levensvatbaarheid van industriële en commerciële fotovoltaïsche projecten op daken aanzienlijk verbeterd en is het marktpotentieel enorm. Dit geldt met name in de oostelijke kustgebieden, waar industrie en handel zich ontwikkelen en het elektriciteitsverbruik hoog is. Gedistribueerde fotovoltaïsche systemen kunnen de elektriciteitskosten van bedrijven effectief verlagen en de energie-efficiëntie verbeteren.

In de residentiële fotovoltaïsche sector ontwikkelt de markt in landelijke gebieden zich snel, met dalende systeemkosten en ondersteunend subsidiebeleid. In het eerste kwartaal van 2023 werd 33,66 GW aan nieuwe fotovoltaïsche capaciteit geïnstalleerd, een stijging van 34,9% ten opzichte van een jaar eerder. Zonne-energie voor huishoudens voorziet boeren niet alleen van schone elektriciteit, maar verhoogt ook hun inkomen door overtollige stroom aan te sluiten op het net, wat aanzienlijke economische en maatschappelijke voordelen biedt.

(3) Innovatieve toepassingsscenario's

Met de vooruitgang in fotovoltaïsche technologie en de kostenverlaging blijft de toepassing ervan toenemen en ontstaan er steeds meer innovatieve toepassingsscenario's. BIPV (gebouwgeïntegreerde fotovoltaïsche systemen) is een van de snelst ontwikkelende innovatieve toepassingen van de afgelopen jaren.

BIPV is een technologie die zonne-energieopwekking (fotovoltaïsche producten) integreert in gebouwen, wat verschilt van de vorm van fotovoltaïsche systemen die aan gebouwen zijn bevestigd. Naar schatting zal de BIPV-markt in 2025 een totale marktruimte van meer dan 86,6 miljard yuan genereren en zal de totale penetratiegraad snel de 20% naderen. De ontwikkeling van de BIPV-markt heeft geprofiteerd van de gezamenlijke bevordering van beleidsondersteuning, technologische vooruitgang en marktvraag. Beleidsondersteuning: De nationale "dubbele koolstof"-strategie heeft de ontwikkeling van de BIPV-industrie bevorderd en veel regio's hebben beleid ingevoerd om de promotie van gedistribueerde fotovoltaïsche en BIPV-projecten te stimuleren. Sterke marktvraag: Met de popularisering van groene bouwconcepten is de toepassing van BIPV in woningen, industriële gebouwen en openbare voorzieningen geleidelijk uitgebreid, met name op het gebied van gedistribueerde fotovoltaïsche systemen op daken.

Naast BIPV ontwikkelen zich ook snel nieuwe toepassingen, zoals watergedragen fotovoltaïsche systemen en fotovoltaïsche systemen voor transport. Watergedragen fotovoltaïsche systemen, zoals hybride projecten voor visserij en zonne-energie, verbeteren niet alleen de efficiëntie van het landgebruik, maar genereren ook extra inkomsten, met een gemiddeld jaarlijks rendement per hectare van 20.000 yuan (vergeleken met ongeveer 5.000 yuan per hectare voor traditionele visserij). Fotovoltaïsche systemen voor transport, zoals die op geluidsschermen langs snelwegen en in carports langs servicepunten, kunnen tot 1 MW aan capaciteit per kilometer genereren en bieden daarmee nieuwe energieoplossingen voor transportinfrastructuur.

(4) Integratie en convergente ontwikkeling van fotovoltaïsche energie en opslag

Door de voortdurende uitbreiding van de geïnstalleerde fotovoltaïsche capaciteit en een groot deel van de fotovoltaïsche energie die op het net is aangesloten, brengt het intermitterende en volatiele karakter van fotovoltaïsche energie uitdagingen met zich mee voor de veilige en stabiele werking van het net. Om dit probleem aan te pakken, is geïntegreerde fotovoltaïsche energie en opslag een nieuwe trend geworden in de ontwikkeling van de fotovoltaïsche industrie.

Geïntegreerde fotovoltaïsche (PV) en energieopslag combineren fotovoltaïsche (PV) stroomopwekking met energieopslagsystemen. Dit systeem gebruikt het energieopslagsysteem om schommelingen in de PV-output te egaliseren en de capaciteit van het net om hernieuwbare energie te absorberen te verbeteren. Gedreven door beleidsondersteuning en technologische vooruitgang ontwikkelen geïntegreerde PV- en energieopslagprojecten zich snel. Als belangrijke speler in de nieuwe energiesector maakt de Chinese PV- en energieopslagindustrie een kritieke periode van snelle ontwikkeling door. Van 2025 tot 2030 staat deze industrie voor talloze kansen en uitdagingen. Het ontwikkelingstraject heeft niet alleen invloed op de optimalisatie van China's energiestructuur en het behalen van zijn duurzame ontwikkelingsdoelen, maar heeft ook ingrijpende gevolgen voor de wereldwijde transitie naar schone energie.

4. Oplossingen voor fotovoltaïsche producten

De fotovoltaïsche industrie, een opkomende groene energiesector die rechtstreeks elektriciteit opwekt uit zonne-energie, maakt wereldwijd een snelle groei door. Huaxia Blue maakt gebruik van innovatieve technologieën om de groene energietransitie te ondersteunen en heeft een reeks fotovoltaïsche productoplossingen gelanceerd om de energieherstructurering te versnellen en de "dubbele koolstof"-doelstellingen te bevorderen.

universum solar (uisolar) is een hightech onderneming die gespecialiseerd is in de ontwikkeling, productie en marketing van pv-montage. met onze topkwaliteit en service worden uisolar bevestigingen verwelkomd door de meeste installateurs, distributeurs en epc ect. over de hele wereld.

lees verder, blijf op de hoogte, abonneer u en wij heten u van harte welkom om ons te vertellen wat u denkt.

IPv6 network supported

IPv6 network supported online dienst

online dienst +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au Nederlands

Nederlands English

English français

français Deutsch

Deutsch русский

русский español

español português

português العربية

العربية 日本語

日本語 한국의

한국의