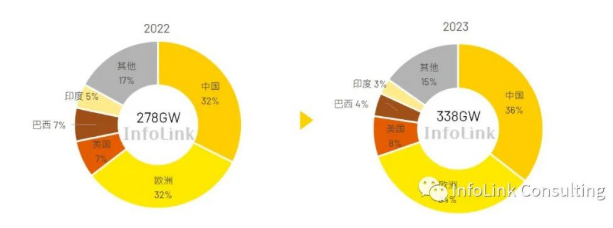

In 2022, na de hoge energieprijs als gevolg van de oorlog tussen Rusland en Oezbekistan, is de aandacht van landen voor hernieuwbare energie enorm toegenomen, en de fotovoltaïsche markt is daarom tot bloei gekomen. In 2022 zal de wereldwijde vraag naar modules oplopen tot 280 GW, met een verbazingwekkend groeipercentage van 56,5% in vergelijking met 2021. In 2023, met de voortdurende bevordering van energietransformatie in verschillende landen, schat InfoLink dat de wereldwijde vraag met 21,6% zal groeien tot 338GW.

Het groeitempo van de wereldmarkt zal in 2023 lager zijn dan vorig jaar. Naast de relatief hoge basisperiode is de reden waarom de wereldwijde fotovoltaïsche markt in 2022 een meer dan verwachte groei kan realiseren, grotendeels te danken aan de impact van de Russisch-Oezbeekse oorlog en de stijgende energieprijzen, die de vraag naar hernieuwbare energie enorm hebben gestimuleerd . Als er dit jaar geen vergelijkbare plotselinge grote impact is, kan het moeilijk zijn om hetzelfde groeipercentage als vorig jaar te bereiken; Als we goed naar de markten van verschillende landen kijken, kunnen we vaststellen dat veel landen met een grote marktomvang dit jaar met beleidsproblemen worden geconfronteerd, zoals de Xinjiang Act van de Verenigde Staten en het BCD-tarief van India, die leiden tot slechte importvoorwaarden, en de start van Brazilië om netgebruiksvergoedingen opleggen aan kleine gedistribueerde projecten. De beleidswijzigingen zullen het voor de groei van de wereldwijde fotovoltaïsche markt in 2023 moeilijk maken om het groeitempo van vorig jaar vast te houden. Over het geheel genomen, zelfs als het groeipercentage lager is dan dat van vorig jaar, wordt nog steeds verwacht dat de totale marktvraag in 2023 met ongeveer 60 GW zal groeien, en als landen de beleidsbeperkingen kunnen doorbreken, zal de vraag de kans krijgen om verder te groeien. Onder optimistische omstandigheden wordt verwacht dat de wereldwijde vraag de kans krijgt om te groeien tot 398GW. de vraag krijgt de kans om verder te groeien. Onder optimistische omstandigheden wordt verwacht dat de wereldwijde vraag de kans krijgt om te groeien tot 398GW. de vraag krijgt de kans om verder te groeien. Onder optimistische omstandigheden wordt verwacht dat de wereldwijde vraag de kans krijgt om te groeien tot 398GW.

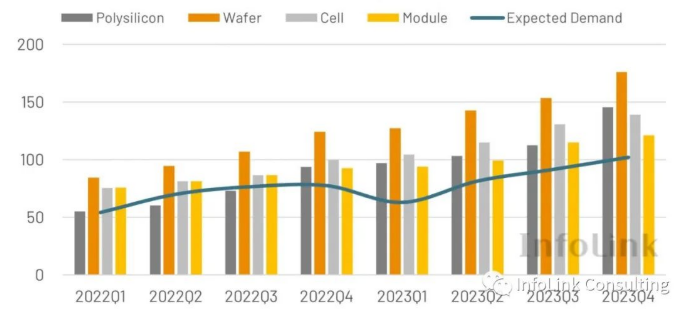

Vergeleken met de groei van de vraagzijde is de totale capaciteitsuitbreiding van de toeleveringsketen relatief aanzienlijk. In 2022 was er een ernstig tekort aan siliciummaterialen. Aan het begin van het jaar bedroeg de totale capaciteit slechts 294 GW. Vergeleken met de vraag van 280 GW was er een ernstig tekort aan siliciummaterialen. Het tekort aan siliciummaterialen zorgde er vorig jaar ook voor dat de totale supply chain-prijs op een hoog niveau lag; In het vierde kwartaal van 2022 zijn de plannen voor grootschalige productie-uitbreiding van fabrikanten van siliciummateriaal echter achtereenvolgens geïmplementeerd en zal de capaciteit tegen het einde van 2022 de 500 GW overschrijden. supply chain-prijs aanzienlijk gedaald eind vorig jaar. De prijs van siliciummateriaal en siliciumwafer is veel meer gedaald dan verwacht,

Volgens het huidige productie-uitbreidingsplan zal de totale toeleveringsketen in 2023 in een situatie van overcapaciteit verkeren en zal de totale capaciteit van elke link tegen eind 2023 de 800 GW overschrijden. Alleen de capaciteit van de eerstelijnsfabrikanten zal voldoende zijn om aan de vraag te voldoen. De toename van de concentratie kan ertoe leiden dat fabrikanten van het tweede en derde niveau het marktaandeel in het laagseizoen moeilijk kunnen behouden, en de concurrentie tussen fabrikanten zal steeds heviger worden, en de verticale integratie-indeling van toonaangevende ondernemingen. De overzeese productie uitbreidingsplan zal ook het concurrentiepatroon aanzienlijk beïnvloeden. Terwijl de productie van siliciummateriaal tot componenten in grote mate wordt uitgebreid,

Verdeel de veranderingen in de vraag per kwartaal. Europa en China in het eerste kwartaal zijn beide traditioneel buiten het seizoen, vooral op de Europese markt eind vorig jaar, als gevolg van de accumulatie van voorraden is de trekkracht aanzienlijk verzwakt en de impact kan aanhouden tot het begin van dit jaar; India, dat in het verleden werd getroffen door het lokale fiscale jaar en aan het begin van het jaar een grote hoeveelheid goederen zou binnenhalen, leed ook onder de snelle krimp van de markt als gevolg van het BCD-tarief, waardoor de wereldmarkt relatief koud was in het eerste kwartaal; 2 ,Aan het begin van het derde kwartaal, met de aanhoudende daling van de prijzen in de toeleveringsketen, wordt verwacht dat de vraag geleidelijk zal aantrekken. Tot het einde van het jaar zal China opnieuw een grootschalig netaansluitingstij hebben als gevolg van de daling van de prijzen van componenten, waardoor de vraag in het vierde kwartaal naar de piek van het hele jaar drijft.

In termen van prijsveranderingen, hoewel fabrikanten prijsschommelingen op korte termijn kunnen veroorzaken door het bedrijfstempo aan te passen, vertoont de jaarlijkse prijsontwikkeling nog steeds een aanzienlijke daling als gevolg van het effect van overaanbod. InfoLink schat dat de gemiddelde componentprijs in 2023 ongeveer 0,214 USD/W (1,673 RMB/W) zal zijn, een flinke daling ten opzichte van het gemiddelde van 0,266 USD/W (1,929 RMB/W) in 2022. Afgelopen jaar zijn veel grote projecten werden beperkt door hoge prijzen en fabrikanten kozen ervoor om het installatieschema uit te stellen. De gecentraliseerde installatie in de Verenigde Staten daalde met ongeveer 37% in vergelijking met 2021, en de haast op de grond om aan het einde van het jaar te installeren in China was niet zo duidelijk als voorheen; In 2023, met een dalende prijs in de totale toeleveringsketen, zullen de uitgestelde projecten dit jaar achtereenvolgens met de bouw beginnen.

Vergeleken met het overaanbod in 2022, zal de fotovoltaïsche industrie in 2023 geleidelijk veranderen in een overaanbod, wat de prijs naar beneden zal drukken en de uitbreiding van de vraag op korte termijn zal vergemakkelijken. Al met al blijven we optimistisch over de markt volgend jaar, maar er zijn nog veel onzekere factoren. In termen van beleid, zoals India en de Verenigde Staten, moeten we oplossingen vinden voor de tegenstelling tussen het beschermen van de lokale capaciteit en het ontwikkelen van de markt; De Europese markt kan volgend jaar ook te maken krijgen met de impact van algemene economische veranderingen op de vraag, en de voorgestelde maatregelen voor dwangarbeid kunnen ook de ontwikkeling van PV in de toekomst beïnvloeden; Het ontluiken van de epidemische situatie in China en de verandering van het industriële concurrentiepatroon kunnen op korte termijn aanzienlijke veranderingen in het aanbod veroorzaken. Op lange termijn,

universum solar (uisolar) is een hightech onderneming die gespecialiseerd is in de ontwikkeling, productie en marketing van pv-montage. met onze topkwaliteit en service worden uisolar bevestigingen verwelkomd door de meeste installateurs, distributeurs en epc ect. over de hele wereld.

lees verder, blijf op de hoogte, abonneer u en wij heten u van harte welkom om ons te vertellen wat u denkt.

IPv6 network supported

IPv6 network supported online dienst

online dienst +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au Nederlands

Nederlands English

English français

français Deutsch

Deutsch русский

русский español

español português

português العربية

العربية 日本語

日本語 한국의

한국의