Terwijl de financiële rapporten over het derde kwartaal de een na de ander worden vrijgegeven, worden de zonnepanelen verzendgegevens van de grote modulefabrikanten in de eerste drie kwartalen de een na de ander vrijgegeven. Tegelijkertijd heeft de combinatie van de verwachtingen van het bedrijf over de verzending van modules voor het hele jaar ervoor gezorgd dat de definitieve lijst met PV-module draken en tijgers voor 2024 geleidelijk aan naar voren is gekomen.

Voordat u uitkijkt naar de jaarcijfers, kunt u eerst de verzendgegevens voor de eerste drie kwartalen bekijken.

Polaris onderzocht de gegevens van bijna twintig modulebedrijven, gecombineerd met financiële rapporten en onderzoeksgegevens, en telde de TOP15 moduleverzendingen in de eerste drie kwartalen. Uit de resultaten blijkt dat deze in principe consistent zijn met de ranglijst in de eerste helft van het jaar, die ook de marktwet weerspiegelt dat de sterken altijd sterk zullen zijn.

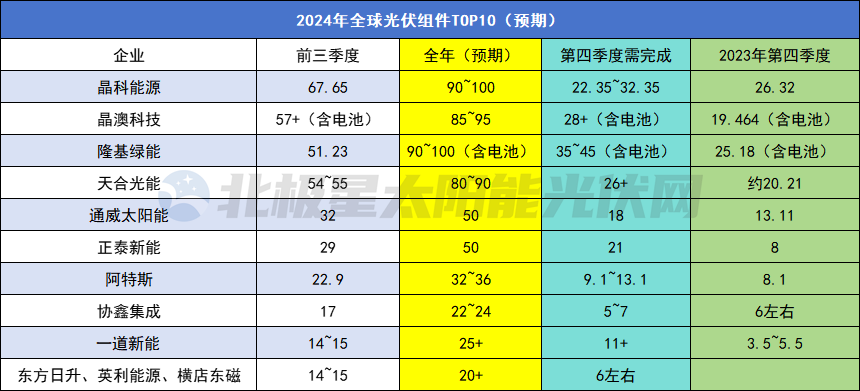

Concreet bezet JinkoSolar stevig de toppositie met bijna 68GW aan moduleverzendingen, JA Solar staat sinds het eerste kwartaal van dit jaar stevig op de tweede plaats, gevolgd door Trina Solar en Longi. Deze vier giganten vormen ook de TOP4 van de fotovoltaïsche module-industrie met absolute voordelen, en het patroon is al vele jaren stabiel. Vanaf het derde kwartaal van dit jaar bereikten de totale moduleverzendingen van de TOP4 230 GW+.

Vervolgens houdt de oude gigant Canadian Solar vast aan het principe van "winst eerst". Na eind vorig jaar te zijn overtroffen door Tongwei, werd het dit jaar opnieuw overtroffen door Chint New Energy. Ook GCL Integration wordt op de voet gevolgd, dat dit jaar op de shortlist staat voor inkooporders voor grote centrale ondernemingen, en de verzendingsprestaties zullen naar verwachting een nieuw hoogtepunt bereiken.

De meest intense concurrentie is nog steeds de "laatste trein" van de TOP10. De gegevens van de vier bedrijven, Risen Energy, Yida New Energy, Yingli Energy en Hengdian Dongmei, liggen zeer dicht bij elkaar. Je kunt de aantrekkelijkheid van hoogwaardige componentenmerken zien, en van de grote bedrijven die zich in de TOP10 bevinden, kan ook worden gezegd dat ze hun best hebben gedaan.

Naast de TOP10 zijn ook de ranglijsten van TOP11~TOP15-bedrijven relatief stabiel. Seraphim, Suntech Power, Zhongqing Solar, Huansheng Solar, Yangguang Energy en Daheng Energy lopen voorop, maar het is duidelijk dat de kloof tussen hun leveringen en de TOP10 nog steeds groot is.

Momenteel is 2024 de eindstrijd ingegaan. Hoe zal de ranglijst van dit jaar worden gepresenteerd tussen de keuze van schaalgrootte en winst?

Afgaande op de verwachte gegevens van het bedrijf zal JinkoSolar waarschijnlijk de ring behouden en zijn toppositie in de mondiale fotovoltaïsche module blijven behoudenzendingen. In het financiële rapport over het derde kwartaal wees JinkoSolar erop dat het ernaar zal streven de jaarlijkse verzendingsdoelstelling van 90 ~ 100 GW te bereiken. Op basis van de gegevens van de eerste drie kwartalen betekent dit ook dat het bedrijf in het vierde kwartaal minimaal 22,35 GW aan moduleverzendingen moet voltooien, wat veel lager is dan de gegevens van het vierde kwartaal van vorig jaar. Het eindresultaat is niet moeilijk en het doel is om naar de hoogste regel te rennen. Tegen die tijd zal het ook het eerste bedrijf ter wereld worden met jaarlijkse moduleverzendingen van 100 gigawatt.

De gegevens van JA Solar, Longi en Trina liggen dichtbij. Onder hen verwacht Longi dat de leveringen van batterijen en modules in 2024 90~100 GW zullen bedragen. In de eerste drie kwartalen van dit jaar was Longi's externe verkoop van batterijen iets lager dan in dezelfde periode vorig jaar. Als de jaarlijkse gegevens over de verzending van batterijen hetzelfde zijn als vorig jaar, wordt geschat dat de verzendingen van modules door Longi dit jaar 84 ~ 94 GW zullen bedragen, vergelijkbaar met JA Solar. Om de jaarlijkse doelstelling te bereiken moeten de verzendgegevens van Longi in het vierde kwartaal echter met ruim 39% op jaarbasis stijgen, en moet JA Solar op jaarbasis met ruim 44% stijgen. Trina Solar kan haar jaarlijkse minimumdoelstelling behalen met een stijging van 29% jaar-op-jaar in het verzenden van modules in het vierde kwartaal, en het is onbekend of het de top drie kan halen.

Tongwei en Chint hebben vergelijkbare moduleverzendingen in de eerste helft van het jaar, en de kloof wordt in het derde kwartaal iets groter. Beide bedrijven hebben het hele jaar door 50GW-modulezendingen verankerd. Om dit doel te bereiken moeten de moduleverzendingen van Tongwei in het vierde kwartaal met 37% stijgen op jaarbasis, en Chint heeft een groot gat, maar het mag geen verrassing zijn om naar de top 6 te stijgen.

Eind vorig jaar verhoogde Canadian Solar zijn voorspelling voor de verzending van modules in 2024 naar 42~47GW, maar op grond van het principe van winstbehoud is de verzendingsdoelstelling verlaagd naar 32~36GW. Als we de verzendgegevens van het vierde kwartaal van vorig jaar vergelijken met de geschatte gegevens van het vierde kwartaal van dit jaar, is het voor Canadian Solar niet moeilijk om haar vastgestelde jaarlijkse doelstelling te bereiken, en blijft deze stabiel. Hoewel de rangschikking van de verzendingen jaar na jaar is gedaald, heeft Canadian Solar zijn winstritme van het eerste kwartaal tot het derde kwartaal van dit jaar gehandhaafd, vooral in de eerste helft van het jaar steeg de nettowinst toerekenbaar aan het moederbedrijf met 321,75. % jaar-op-jaar.

TOP8~TOP10, het jaarlijkse doel van GCL-Polymer Integration voor de verzending van modules voor 2024 is 22~24GW, en dit kan met grote waarschijnlijkheid stijgen van de TOP10 van vorig jaar naar TOP8. Yida Xinneng is nog ver verwijderd van zijn eerdere jaarlijkse doelstelling voor de verzending van modules van 25GW+ en loopt mogelijk het risico zijn achterstand in te halen. Hierna volgen Risen Energy, Yingli Energy en Hengdian Dongmei, die allemaal in het eerste niveau zitten.

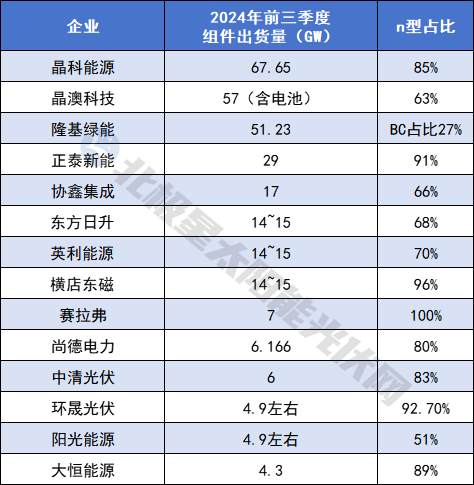

Natuurlijk is het ook de moeite waard om aandacht te besteden aan de verzendingen van n-type modules van het bedrijf, wat ook de sleutel is tot het leiden van de ranglijst op dit moment. Uit de gegevens blijkt dat het aandeel van n-type moduleverzendingen snel is toegenomen.

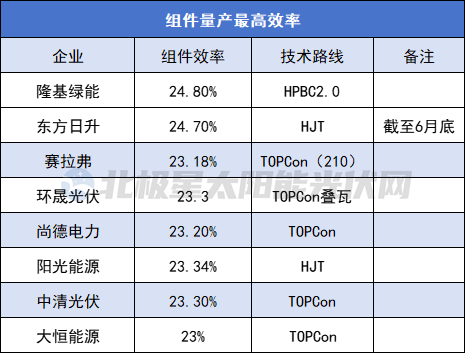

Bovendien is, in termen van technische sterkte, volgens de openbare informatie van het bedrijf de hoogste massaproductie-efficiëntie van de module 24,8%. Begin oktober bracht LONGi het nieuwe gedistribueerde fotovoltaïsche product Hi-MO X10 uit, waarbij werd aangekondigd dat de massaproductie-efficiëntie van batterijen meer dan 26,6% bedroeg en de efficiëntie van de massaproductiemodules 24,8% bereikte. Op de voet gevolgd, lanceerde Jinko de derde generatie N-type TOPCon Tiger Neo 3.0 fotovoltaïsche module, met een conversie-efficiëntie van 24,8%. De hetero-junction productielijn van Risen Energy heeft een maximaal rendement van 24,7% voor zijn hetero-junction modules. Eerder heeft Huasheng New Energy officieel aangekondigd dat de conversie-efficiëntie van zijn G12-132 heterojunctie fotovoltaïsche modules uit de Himalaya-serie 24,75% heeft bereikt. (Bron: Polaris Solar Photovoltaic Network Auteur: Shui Qimu)

universum solar (uisolar) is een hightech onderneming die gespecialiseerd is in de ontwikkeling, productie en marketing van pv-montage. met onze topkwaliteit en service worden uisolar bevestigingen verwelkomd door de meeste installateurs, distributeurs en epc ect. over de hele wereld.

lees verder, blijf op de hoogte, abonneer u en wij heten u van harte welkom om ons te vertellen wat u denkt.

IPv6 network supported

IPv6 network supported online dienst

online dienst +86 (0592)5663849

+86 (0592)5663849 sales@uisolar.com

sales@uisolar.com solar-mount.au

solar-mount.au Nederlands

Nederlands English

English français

français Deutsch

Deutsch русский

русский español

español português

português العربية

العربية 日本語

日本語 한국의

한국의